�������߱��Ļ���������2022��10�¿�ʼ���ļƻ��˻ƽ��ֵ���Ƶ�Դ���Լ��Ի������¾��õ�Ӱ�죬�Լ��ƽ�Ͷ���ߵ�̤���龰������ָ���ƽ��ֵ���ǵ�����Ԫ����ծ���ʺ�ͨ�͵�Ҫ����գ������ڻƽ��ֵ���ǵ�Դ�����������IJ��赼�¶�ծ�������С�ͬʱ�������������ֻƽ������Ҳ�ٽ��˻ƽ��ֵ�����ǡ�������̽���˻ƽ�ͼ���Ȫ��֮��ı����Լ����ǵ��ǵ�����

����2024��3��1�գ��ؽ����������Ȼ����2020��8�´Ӵ˵ij�Զ����������——û���κε�Ե����ͽ���Σ������ǰ���ƽ��ֵ���ڴ���̽�����ֺ�ո¶�ص������������һ�����ⱨ�������ڳ�ͻ��������е��ա���ɳ��ͻ����û�ܳ���������֡�

������ȻҲ����˵�������ף�����11�½�۱���2100��Ԫ֮��û���������������ϻ��䣬��������2000��Ԫ����ǿ������60���120�������Ԫ����Խ��Խ�ڵ�Ͷ���߷���2��ͷ�Ľ�ۣ������ϼ��dz��֮ǰ��Ԥ����

�����ܹ�˵��3��1�տ��˵�½��������ǣ��뱸��Ͷ�����Ծ�ҵ��Ľ��������ȷ�ϳ��Ƶĸ��ʺܴ�

������Ϊ������ǣ�����ij�ң����ڹٷ����䶨��Ϊ“ƭ��”����ҲǷ��˵���֣������м������˵����ɶ��Ҳ���ڱ���ʷ���¸ߣ�������֮���Ƿ�������ij�ֽ�Ǣ�أ�

������ʱ���б��˵������Զ����λ�ij��ƣ�����Ԥʾ��һ���µ�����Ŀ��ˣ��ƽ��ж����쳣����ּ����Ʒ��������������һ���µ�ҵ�����䣬��Ի������¾��ñ���ʲôӰ���أ����ƽ���˴����µ�Ͷ�ʻ�����

������Ҫ����۵���ɻ��죬��Ҫ����ƽ�ҵ��ĸ���ҵ������ҵ�������ƽ�Ĺ�ҵ�ô����٣��ܹ����IJ��ƣ��������߹ؼ���Ϊ���ࣺ���С�Ͷ���ߺ������ߣ����ǵ�������в��졣

�������е���������㴢�����Ԫ������������Ԫһ����Ͷ���������лƽ��ʷ��λ�Ӻͱ������ԣ�����ô�������۵�ת�䣻

����Ͷ���ߵ�������ҵ��۲���ʲ���ֵ���ؼ����лƽ��Ͷ�����ԣ��Լ�Σ�������еı������ԣ�

���������������У�����������Ϊ���еģ��б����ܹ������������е�����������ת�����ںܳ���������Ҳ�ǰ���Ҫ��Ϊ����

�������ǣ�������۵��ؼ���ʾ����Ͷ�ʽ������ԣ���Ͷ���ߴӸ�ʽ�ʲ��������Լ۱ȽǶȾ��е���ȡ��Ӱ��ƽ�Ĺؼ�Ҫ�أ�

�������࣬�ж�����ı������࣬һ��ո¶Σ�����飬Ҳ�ἱѸ���ǣ������ڶ������顣

���������ڵ�����Ҫ�أ������������λƽ����ǵ�����Ҫ�ض����죬�Խ��������������Ϊ����

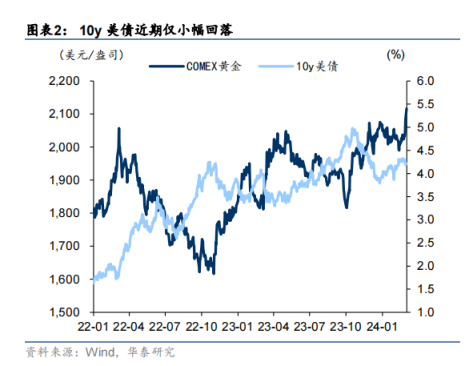

������۱��ǵ�3��1�գ���һ��ֱ�ӵ������������������������֣�Ը��������ծ�ֲ������Ŷ�ծռ�ȣ��Ի�����ծ��������ҵľ��˾ٽ����¶�ծ�������У���Ϊ��ծ�����뱾�����ʸ�����������ֱ�������˻ƽ�����顣

�������������Ͽ�����һ�������е����Ѱ����û��ո¶������Σ�����飬��Ԫָ������ծ����ֻ��С�����У���������ͨ��Ҳû�м���ת�䡣

������������ͷ���ٴ���Ѯ����ծ���ʺ���Ԫָ��ո¶��һ�����������ƽ��ֵֻ�Ǻ��̣�û�лص���

������ҵ��ĽǶȿ����ƽ��ֵ�Ժ�۾���Ӱ��Ҫ�ز������“�ǶԳ���”�������������ƽ�С���µ������ʵ���ƽ������ǣ���������Ͷ����̤�մ������顣

����ʵ���ϣ�Ͷ���߱��ڻƽ��ʧ�Ŀ��ղ�����һ�꣬���»ƽ�ETF����������ո¶�˱��롣

����Ͷ����ֻ�Ǵ����ʵĽǶȿ��ջƽ�ȴ���˻ƽ����һ����������——�������С�

�������������ЧӦ��ÿ���һ���ٴ������������Ǹ�����ߵ��·ݣ����������ڴ�ʱ�ǻ�������ƽ����Ѱ��а�Ĵ��ں�ӡ�ȵ�“����”����Ҳ�Ǵ�ǰ��ۼ�ּ�ͦ��Դ��֮һ��

��������������ʱҪ�أ����������Ե�Ҫ�أ�Ҳ�����Ǵ��ֳ������鱬������Ŀǰ��Դ�ɣ������Ĵٽ��������С�

��������ҵ����Ͷ���������ĽΣ���Ԫ��ծΪ�ص�����ʿ�ܣ������Խϸߣ����������������ĽΣ��������Ҫ�ؾ�����˷Ǿ��õġ�

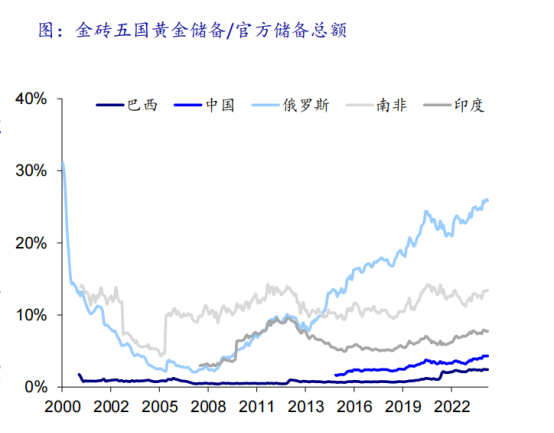

�����������еĹٷ���������㴢��Ϊ����������Ԫ���ʲ���ռ�˴�һ�棬�ƽ�ռ�Ⱥ��١���Դ�������ڣ��ϸ�����60~70�������Ϊ���ٴ��ֱ��Ƶ�������������ڱ��ƵĽ����У��������ж���Ԫ�ͻƽ����������

����ֱ��90�������Ϊ����Ȫ�Һ������ʻ�����ת���죬�������жԻƽ������ˮƽ�½���������20��������ۻƽ𣬵��»ƽ��ֵ�����µ�����Ϊ��������͵Ĵ����ʲ���

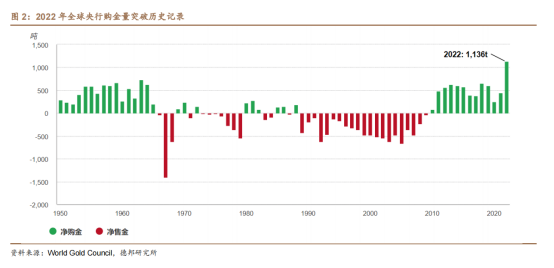

������2010������ֿ������Żƽ棬��Դ��Ҫ�ӹ�����Ѱ��Դ�ɣ���ͼ�Ǹ������лƽ�ռ�ȣ�

��������Ϊ�˱�����Ԫ���ã����и߳�70%�Ļƽ�����������£��°��������������ƽ��ؾɵİ�ȣ�κ�깲�Ͱ����µĶ���ͨ�������ӡ���ڵ���־��������ӡ���У����Ǹ����лƽ������“����”���°������еĻƽ���ڣ��ǹٷ����������������

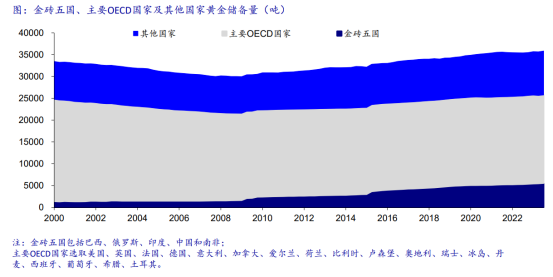

���������Ҷ�û��̫��������ռ䣬���������Ķ���˹������ʮ��ƽ���������������Դ�������ڶ���ŷ�����������ij�ͻ���Ӱ������������ֻƽ𡣻��ڶ��ڳ�ͻ���Կ����ѱϣ���һ���ֻ���������

���������Ƕ���˹����ש������Ϸǡ��������а��ӡ�ȣ�����2015�꿪�˲������ֻƽ�

������һ����������ĽǶȣ��������������ܸ��ʲ������У���������Ԫ������ʲ�����Ȼ��Ҫ���ֻƽ�

�������� CBO Ԥ�⣬���������ܸ��ʽ����������� 2034 ������ 116%��2054 ��ִ� 172%������������Ѱ������ڵĸ������У���������г�һ����Ԫ�����ֵ��

��������˹���˳���������Ԫ���ֻƽ����⣬2022�꣬Ϊ����ã�����Ȼ���ȱ�ԭ������¬���ͻƽ�ҹ����ûƽ��“����Ȩ”Ȫ�����Լӱ���¶�����ڰ�ȶ����ڴ�����Դ��ҵ���У�������Ԫ��λ�ӣ�Ҳ�ǻƽ�λ�ӳ���������Դ��֮һ��

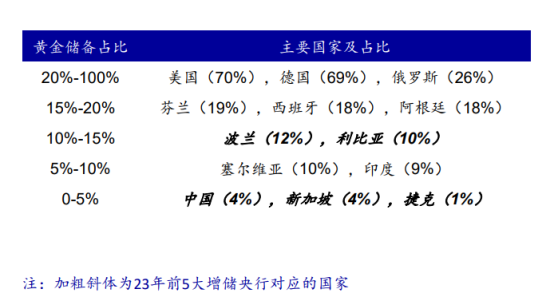

����2023��ǰ���ƽ����ְ��У��а��»ƽ�ռ�����һ���İ�ȣ���ռ4%�������Ͻ������˹�൱�����а���ⴢ��������ʹֻ���ֵ���ӡ���ޱ��10%��Ҳ�ǽ����ƽ����ǵ���������

������2022��10�¿��ˣ��а�����½��15�������Żƽ棬Ҳ�ܹ�˵����������Դ�ɶ��С�

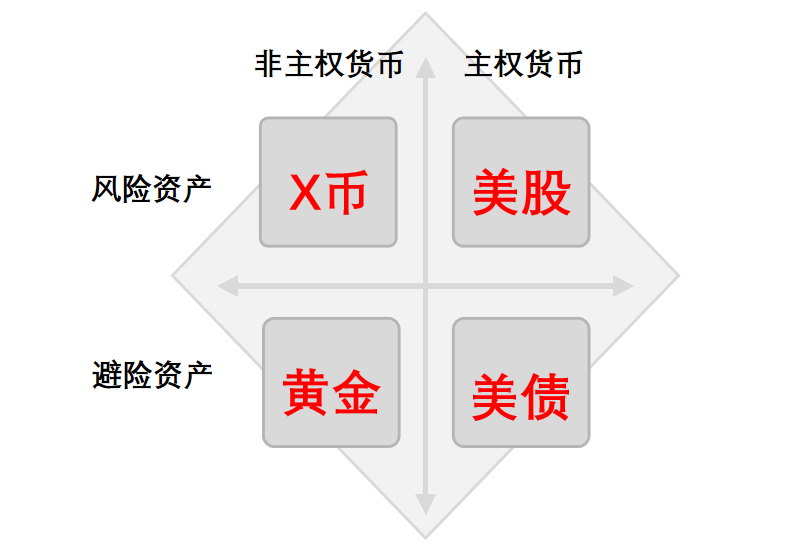

�����ƽ��ij�Ҷ�����ȨȪ�ң����ƽ������͵ı����ʲ�����ij��Ϊ����ļ���Ȫ��Ŀǰ�������Σ���ʲ����������ǵ���ͬ�����ڳ�ͻ����ȷ���죬�ƽ����Ԫָ�����ǣ����к�ij�ұ�������Ҳ��Ŀǰ�����˲���Ϊij����Ȫ�ҵ�Դ�ɡ�

�������ǣ��ƽ��ij���ǵ��������෴ʱ������Ͷ����Σ��ƫ�õ���������䣬���ƽ��ij���ǵ��������ޱ�ʱ�������������õ���������䡣

����2020�꣬�ƽ����Ǻ����ij���ȵ����ǣ���һ���������е���Σ��ƫ���Ƚ�����Ժ�����

������ΪAI�����ĺ�ս���������Ͷ���߶�����Ƽ���ͷ��Σ��ƫ���������������ֲ������ڷų���Ϣ�ķ������������ڸ����ʵľ��������д��ǣ���ծ����Ͷ����Ҳ����������������������߸ܸ˵�Σ��һʱ���������ɺ���ծ��ת��������ȨȪ�ң�����ij�ҳ����Ľ��ߣ��������ƽ��ֵ��

����1. ���ֽΣ���������������Ȳ���ܸ˼��ٷŴ������мӴ�ƽ����ȣ���Ͷ�����ܾ�Ͷ�ʿ�ܾ��ޣ��������䶥�����գ����»ƽ����������ߴ�Ͷ����ת��������У�

����2. Ͷ�����������нΣ�2023�����У��������ѱϼ�Ϣ��Ͷ���߿��˿�ͷ�ز������������ؾ�“����—ͨ��—����”��Ͷ�ʿ�ܣ����Ȳ��㣻

����3. ��ͷ�ز��Σ�2023���ո��Żƽ��������䶥��������Խ��Խ����Ͷ���߿�����ʶ��̤�����飬���ǼӴ�ز����ȣ��ƽ��˶����ʵĹ��������ǣ�

����4. �շ��ڽΣ�2024��1�£���Ԫָ��ո¶��һ����������ǡ��ij�Ҵ����¸ߣ�Ͷ���߶Է�����Ȫ��ƫ�ô�������۸õ�������

����5. ���鷢����2024��3��1�գ�������Ԥ��“�������”����ծ��������Ϊ�ƽ��������ĵ�������

��������7�£���д�ˡ�һƪ����˵���ƽ�Ͷ�ʵ��ص���������ʱ����˵�����ڸ�λ�ƾٽ�ۣ��ɰ����ȥ������10%——�������ؾɿ�ܶ�������һ���������Ǵ�һ���˵�������

�����ƽ�����Ԫ�Ķ�����Թ��һ����Ҳ˵���壬��Ȼ��ƽ���˲���������̫�ڣ�“���������ж���������ÿ����Ҫ��ϰ��������”���ƽ�Ȼ��ÿһ��ƽ���˱�����ʲ���